热线电话

027-87462688

【新三板+】10月13日讯 ,昨日“新三板+”邀请了梧桐公会新三板研习社研究院周川南先生对星立方(430375)作了深入的解读。

北京星立方科技发展股份有限公司成立于2001年1月25日,2013年8月2日完成股份改制,2014年1月24日成功挂牌新三板。公司秉承“数据为教与学服务”的核心产品理念,坚持产品和服务的实效性和用户口碑,经过不断努力,星立方慢慢的变成了拥有自主知识产权,集研发、销售、咨询、服务、运营为一体的高科技企业。打造了一支有着共同梦想的核心团队,取得了“高新技术企业”、“软件企业”等有关专业资质与认证,并拥有多项自主知识产权及核心技术。

节目中,周川南从星立方上半年业绩说起,为大家普及了教育信息化的发展过程,从投资亮点、投资价值和投资风险三个方面对星立方进行了剖析,把公司状况十分立体的呈现给了广大投资者,以下为直播内容整理。

星立方上半年营业收入2865万,同比增长99.75%,净利润达718万,同比增长53.52%。公司有10家作市商,上半年股东人数为94。

教育信息化最早兴起于九十年代,当时的业务主要是宽带接入教育多媒体化。直到2012年,在教育信息化十年发展规划中提出了“三通两平台”的发展导向,“三通”是指宽带网络校校通、教学资源班班通和网络学习空间人人通,“两平台”为数字教育资源公共服务平台和教育管理信息平台建设,此后发展出现了腾飞趋势。

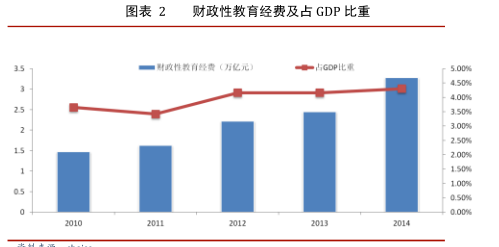

由数据能够准确的看出,教育信息化的建设程度是随国家教育经费支出而增长的,2014年国家财政教育经费支出占了GDP的4%,未来也将持续这样的水平。截止至去年年末,据统计“三通”中的校校通和班班通的接入率已达到80%,人人通注册率不到30%。

从2012年政策实施开始,公司开始以占领市场为主,偏重区域化和本土化。随着“两通”接入率数据的日渐增长,行业的天花板已经十分接近。因此市场对这种企业的估值水平偏低,有很多企业的估值都在10亿以下。

但这些企业在C端用户的发展方面有着得天独厚的优势。拿K12教育为例,虽然是强需求的培训市场,但由于对培训公司、学生、老师和家长这四个角色收费和服务对象的不一致,导致了四个角色出现分离现象,发展生源难度增加。而教育信息化公司对接的对象一般是学校和老师,是以向下的方式来进行客户关系传导,因此不仅不可能会出现角色分离,而且家长和学生都能较好的接受服务。

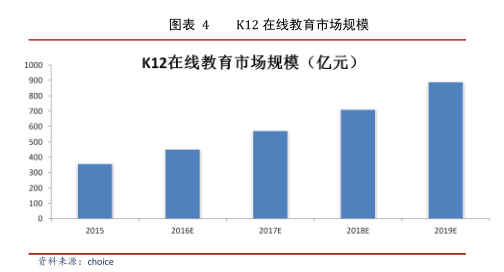

如果这一些企业改做在线教育或服务的话,或非常容易获得C端客户,量级成长会很快。目前K12在线亿,据测算未来复合增长率为25%,2020年有望达到1000亿的规模。

星立方的产品线非常全面,和其他教育信息化企业一样。一旦接入学校,就能获得较长的服务年限。星立方目前有达睿思、学路优和学价宝三大系列产品。

达睿思®在未来将作为数据和需求流平台,为老师和学生产生提供信息评价数据。学路优®和学价宝®的功能是分别打通学生液态以及产业业态数据流和资金流。

星立方的B端占有率很大,阅卷系统考试和数据分析系统在北京占有率第一,平台影响力很大。C端的变现能力十分重要,学路优®产品在C端可实现变现,目前学校试点反馈阶段已完成,未来将推行到家长、学生付费模式。

预计2016年星立方的净利润将会达到270万左右,营业收入8400万。 按11日的收盘价来算,PE预计会有12.8,市盈率将会在50倍以上。从一级市场的并购角度来看,教育信息化公司的市盈率是在10倍到13倍之间,由于三板市场估值偏向于一级或一级半的投资市场,因而星立方的估值水平还是是合理的的。

星立方现在的总市值为3.5亿,和同类型在主板和三板企业相比较少。其原因一是产品为数据,不如成品容易推广。二是星立方目前覆盖的企业主要是北京。未来的发展程度得看C端客户以及数据的变现能力。

为了跨区域拓展产品,星立方调整了销售模式,将直销改成直销和代销并重。但由于该行业的企业都是划区域发展,很多地方都已经被别的公司所占领,因此能够扩张速度和空间都比较小。

答:星立方未来的估值还得看产品和数据运营模式,能否找到比较合适的渠道和途径。

答:就市场占有率来讲,肯定不是龙头,加上这个行业都是区域化发展,龙头更是谈不上。

答:从学校到老师到学生甚至有第三方公司,星立方服务的产品非常全面。目前是提供教育信息服务,学校老师反馈的数据又能构成资源,因此是相互的关系。

电话:027-87462688 邮箱:hbnewlead@163.com 传真:027-87856180

公司地址:湖北省武汉市北港工业园文秀街10号

版权所有: bob平台官网-BOB官方APP下载-bob综合官网

鄂ICP备17016272号 技术支持:

官方微信

官方微博

官方网站

QQ客服

电话咨询

027-87462688

电话咨询服务时间:周一至周日 9:00至18:00

留言咨询

您当前位置:

您当前位置: